Переезд в новую квартиру: что нужно учесть

После того, как вы купили квартиру в Краснодаре или другом городе, нужно грамотно все спланировать, чтобы переезд в новую квартиру прошел максимально комфортно для всех членов семьи.

После того, как вы купили квартиру в Краснодаре или другом городе, нужно грамотно все спланировать, чтобы переезд в новую квартиру прошел максимально комфортно для всех членов семьи.

Приобретение недвижимости — это значимое событие в жизни каждого человека. Ипотечный кредит помогает многим осуществить мечту о собственном доме или квартире. Однако после успешного погашения ипотеки возникает вопрос: Что делать дальше? Этому важному аспекту часто не уделяется должного внимания, поэтому в данной статье мы рассмотрим несколько полезных рекомендаций для тех, кто недавно закрыл ипотечный кредит.

Приобретение недвижимости – это одно из важнейших событий в жизни любого человека. Это не только вложение финансовых средств, но и инвестиция в свое будущее. Однако, зачастую, у людей возникают трудности с оформлением ипотечного кредита, который позволил бы им стать владельцами желаемой недвижимости.

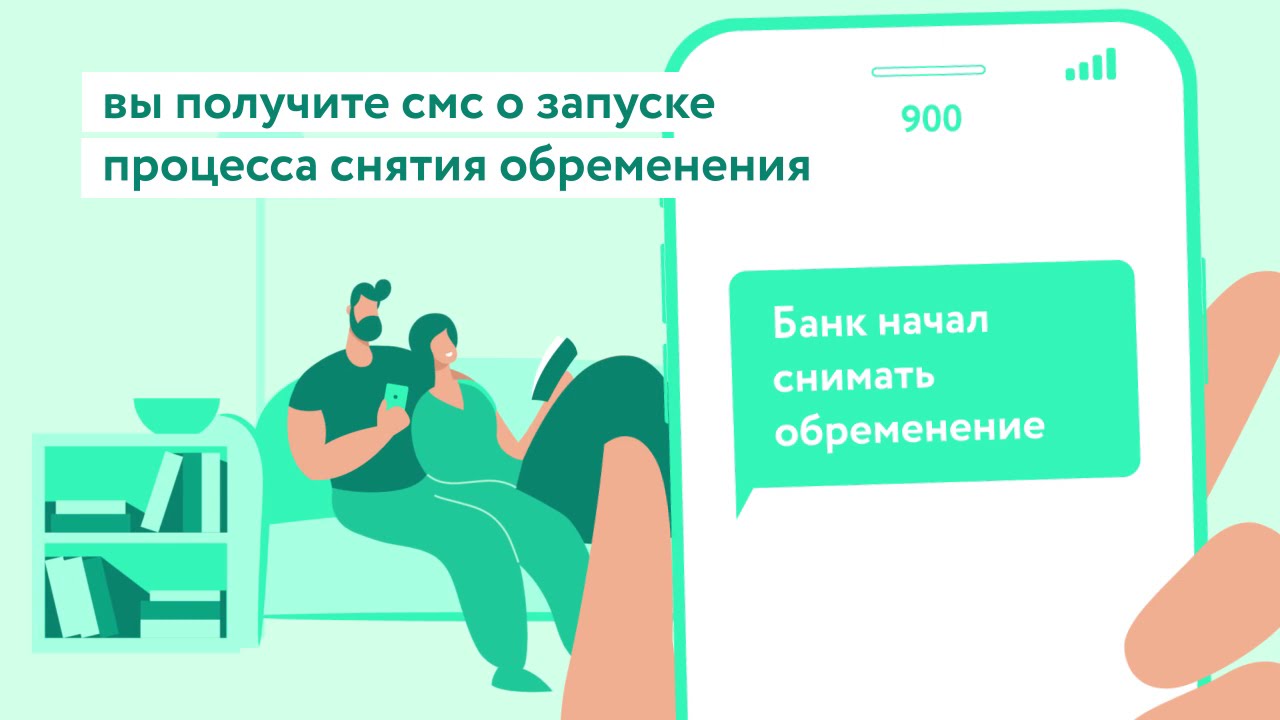

Одно из важных событий в жизни многих людей – это приобретение собственной недвижимости. Для большинства это происходит через оформление ипотечного кредита, который в течение многих лет накладывает обременение на данную недвижимость. Однако после полного погашения ипотечного долга перед банком, возникает необходимость в снятии этого обременения.

Дарение недвижимости — один из способов передачи имущества наследникам или другим лицам. Однако, при дарении квартиры не родственнику возникает вопрос о необходимости уплаты налога. Согласно законодательству Российской Федерации, при дарении квартиры не родственнику налог уплачивается с определенной суммы.

Владение недвижимостью, будь то основной дом или садовый домик, является мечтой многих людей. Однако оформление прав на такую недвижимость может стать серьёзным вызовом, особенно если речь идёт о дачных участках и садовых домах. Где-то в этом хаосе и появилась дачная амнистия — законодательная инициатива, призванная упростить процесс легализации садовых и жилых построек.

Проживание в съемной недвижимости может быть удобным решением, но также и несет с собой определенные вопросы и ответственность. Одним из таких вопросов является, кто несет финансовую ответственность за ремонт сломавшейся техники в съемной квартире.

Ответ на этот вопрос может зависеть от многих факторов, таких как условия договора аренды, состояние недвижимости на момент заселения, а также причина, по которой техника вышла из строя. Важно четко понимать права и обязанности, как арендатора, так и арендодателя, в подобных ситуациях.

Покупка недвижимости является одним из самых важных и дорогостоящих решений в жизни большинства людей. Помимо самой стоимости квартиры или дома, покупателю необходимо учитывать дополнительные расходы, такие как налоги и сборы. Однако, существует возможность получить налоговый вычет при покупке недвижимости, что значительно облегчает финансовое бремя.

Одним из преимуществ приобретения недвижимости в России является возможность вернуть часть затраченных средств в виде налогового вычета. Этот вычет, известный как «возврат 13 процентов», позволяет налогоплательщикам получить обратно определенный процент от стоимости квартиры или другого жилья.

Если в вашей квартире стало холодно, это может быть связано с различными проблемами в системе отопления или недвижимости в целом. Холодно в помещении может быть из-за неисправности отопительных приборов, нарушения работы централизованного отопления или других технических неполадок. Важно оперативно выяснить причину и устранить ее, чтобы восстановить комфортную температуру в жилье.

Приобретение недвижимости с помощью ипотеки и материнского капитала – это один из самых востребованных способов улучшения жилищных условий для многих российских семей. Этот вариант позволяет не только реализовать мечту о собственном доме, но и эффективно использовать средства государственной поддержки. Однако процесс покупки квартиры в ипотеку с материнским капиталом требует особого подхода и знания нюансов.